経済的自由に辿り着くために重要なことは何でしょうか?

おそらく、この問いに対して多くの人は「年収」と回答するでしょう。

しかし、それよりも大事なのが「貯蓄率」です。

本記事では、FIREを目指す際に重要となる指標である「貯蓄率」について話していきます。

FIREとは?

FIREはFinancial Independence & Retire Earlyの頭文字を取ったもので、経済的自由と早期退職を目的としたムーブメントを指します。

アメリカで出版された1冊の本がFIREムーブメントのきっかけとなり、最近は日本でも広がってきています。

メディアで紹介されたり、FIRE関連の書籍が数多く出版されたことも関係していますが、コロナを機にお金や働き方に対する考え方が多様化したことが大きいと私は思います。

貯蓄率とは?

そもそも”貯蓄率”とはどのような指標なのでしょうか?

貯蓄率はざっくりいうと、”収入のうちどれだけ貯蓄できたか“を測る指標です。

計算式は以下の通りになります。

( 収入 - 支出 ) ÷ 収入 × 100%

例えば、手取り20万円で支出18万円の場合

(20-18)÷20×100%=10%

となり、貯蓄率は10%と計算できます。

また、貯蓄というと預貯金・銀行に預けるというイメージがありますが、ここでは金融投資も含めています。

なぜ”貯蓄率”がFIREに重要なのか?

ではここから、FIREに重要な指標とされる理由を話していきます。

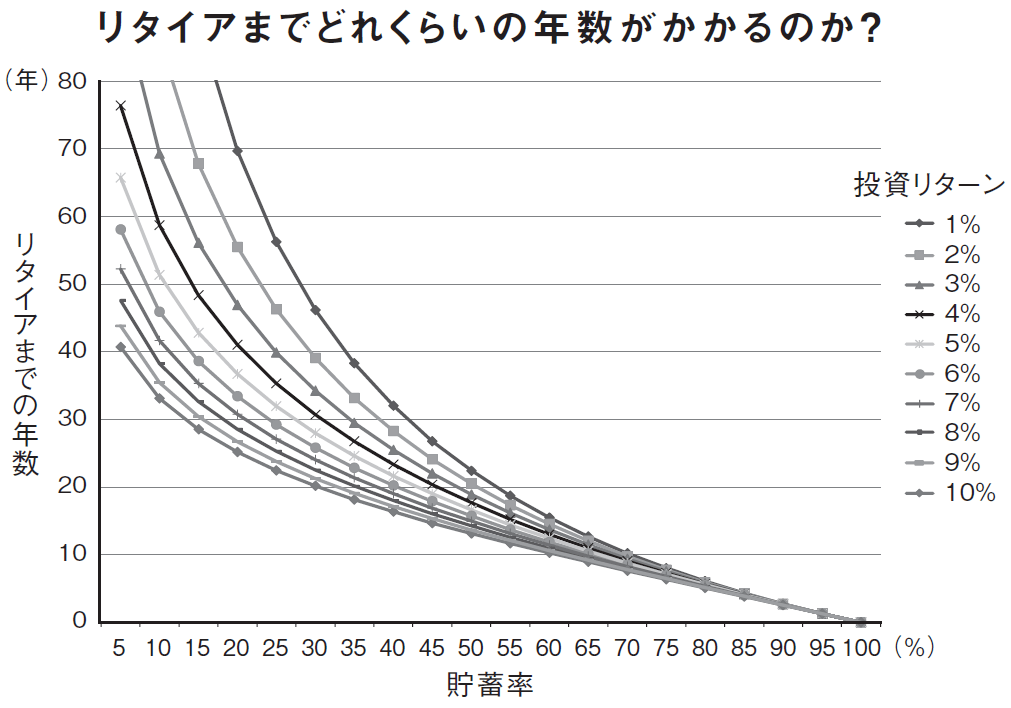

下のグラフをご覧ください。

横軸を貯蓄率、縦軸をリタイア達成までの年数としています。

貯蓄率が20%で投資リターンが4%の場合、リタイアまで約40年必要ということが読み取れます。

この図の興味深い点としては以下が挙げられます

- 収入の項目が見当たらない

- 貯蓄率を高めることがリタイアを早くする要素

- 貯蓄率を上げると投資リターンによる影響が少なくなる

- 貯蓄率5~40%付近では貯蓄率を上げることがより効果的

しかし、上記は以下の点も同時に考慮する必要があります。

- いくら生活費を抑えたとしても限界はあるため、高い貯蓄率を実現できるのは比較的高年収か一般人離れするほど生活費が低い人に多い

- 貯蓄率が低いほど長期に投資するため、複利効果により投資リターンが大きく影響する

何年でリタイアできれば早期退職かというのはFIREを目指した年齢によりますが、仮に20年でFIREしたいとすると貯蓄率は45~55%が必要となります(投資リターン3~5%の場合)。

この水準になると貯蓄率を考慮した支出を心がけるほかなく、FIRE達成に重要な要素であることが分かっていただけると思います。

貯蓄率を高める方法

貯蓄率を高めるにはどうすればよいでしょうか?

これは、前述した貯蓄率の式からも分かるように、”収入を高めて支出を抑えること”これに尽きます。

このときにおそらく、多くの人はもっと稼ぐことが必要だと一番に思うでしょう。

では、収入を上げることと支出を下げることでは、どちらのほうが貯蓄率を上げるのに効果的でしょうか?

ここで、手取りが25万円で支出が15万円(貯蓄率40.0%)の人の場合で考えてみます。

手取りが2万円増加した場合:(27 – 15) / 27 × 100% = 44.4%

支出を2万円下げた場合 :(25 – 13) / 25 × 100% = 48.0%

このように支出を下げることのほうが貯蓄率を上げるために有効であることが分かります。

さらには、収入はすぐ上がるものではないのに対し、支出の削減は始めたその日から着実に効果が出るなどメリットがあります。

まとめ

- FIREを目指す上で貯蓄率は大事な指標となる

- FIREを達成するまでの年数は貯蓄率を上げることで短くできる

- 貯蓄率を上げるなら、まずは支出の削減に力を入れよう

コメント