金融庁が2023年度の税制改正要望を2022年8月31日に取りまとめました。

その中には、NISA制度についての抜本的な改革案が含まれており、個人投資家には実現してほしいものばかり…。

しかしながら、このような要望はこれまでに4度見送られてきた背景もあり、今回も変わらないんじゃないか?という懸念もあります。

本記事では、金融庁がどのような提言をしているのか?今後NISA制度はどうなっていくのか?私見も交えて解説します。

現在のNISA制度は?

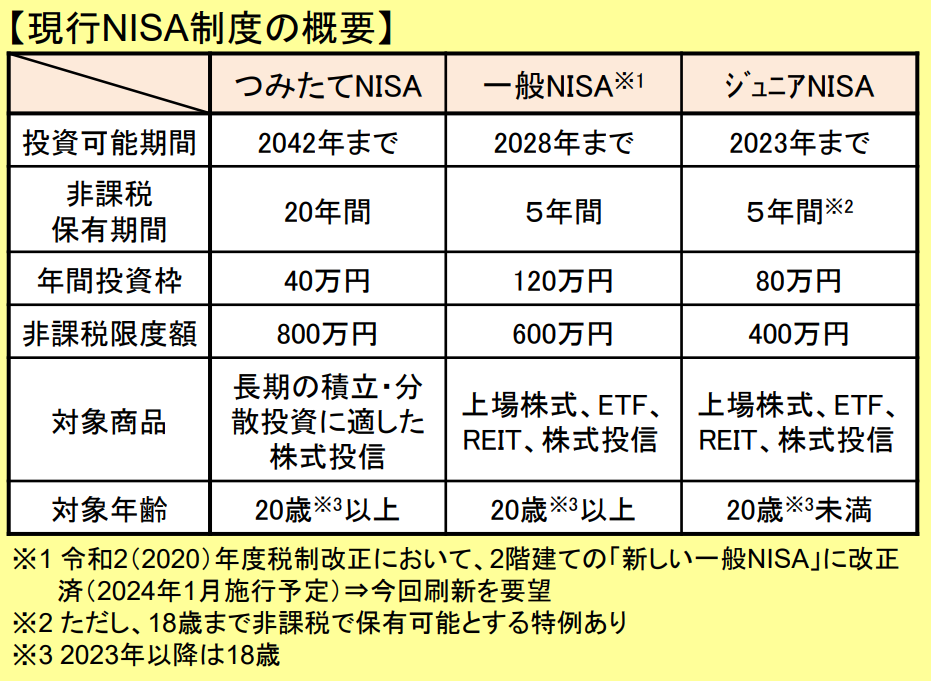

まずは、現在のNISA制度についておさらいしておきましょう。現在、NISA制度は「つみたてNISA」「一般NISA」「ジュニアNISA」があります。

投資可能期間・非課税保有期間・年間投資枠等の制限がそれぞれあり、複雑で使いにくいものになっているという印象を受けますし、投資可能期間に至っては、2024年に開始すると、19年分しか積み立てられないため、非課税限度額いっぱいを使えず不公平となってしまうものとなっています。

この問題意識から、金融庁はNISA制度改革のスローガンとして「簡素でわかりやすく、使い勝手の良い制度に」を掲げています。

金融庁の要望点をポイント解説!

本記事では、以下の3点について話します。

- 制度の恒久化

- 非課税保有期間の無期限化

- 年間投資枠の拡大

ここでは触れられていない点も多くありますので、詳しくは金融庁のサイト「金融庁の令和5年度税制改正要望について」をご覧ください!

制度の恒久化

まずは、NISA制度を恒久化してほしいという要望です。

ここで、「恒久化が要望としてなぜ挙がるのか?」が素朴な疑問として気になります。

前述のように、早く始めた人ほど制度の恩恵を受けられて、遅く始めた人は最大限に優遇を得られないという制度だと不公平感がありますし、投資を始めることを妨げる可能性があります。

当初、NISA制度は期間限定の優遇処置という形で始まったという背景があります。しかし、国民に投資を喚起・促進させるためには、制度は期間限定でなく恒久化します!くらいのインパクトが必要だと思います。

また、個人的には制度の恒久化とまではならずとも、とりあえずは延長されれば合格かなと思っています。

具体的には、人口ピラミッドで突出した世代の第2次ベビーブームあたりに生まれた方が現在43~46歳、健康寿命を70歳とすればあと30年くらいの投資期間が欲しいとすると、10年の延長が落とし所かなと思ったりします。

非課税保有期間の無期限化

現在のつみたてNISAでは、非課税期間の20年が経つと課税口座での運用となります。

勿論、移管された際の評価額が新たな取得額となるため課税されることはありません。

これを無期限にするという要望が金融庁から出ています。これまたインパクトのある提言だなと思いました。もし実現したらNISA口座で無期限に運用ができて、必要なときに引き出すという形になるのかなと思います。

また、これだけ聞くと20歳~60歳の40年間積立を続けると年間投資枠×40年という枠が使えるのかと思われますが、そこには非課税限度額が設けられています。

ただし、非課税口座で長期に運用できて複利効果の恩恵も受けられるので、非課税保有期間の無期限化は投資家にメリットでしかありません。

年間投資枠の拡大

現在のつみたてNISAでは年間投資枠が40万円です。

いくら「少額投資非課税制度」とはいえ、投資期間20年で非課税限度額800万円では老後資金としては心細い気がします。(結果は運用次第ですが)

また、毎月の積立という性質上、12で割り切れる数字であってほしいという要望もあります。現在は月に33,333円の積立設定をすると年間399,996円となるためピッタリ40万円分の枠を活用するには調整作業が必要です。

変更例としては年間60万円、さらに欲を言えば年120万円まで拡大されれば20年で2400万円と金額的なインパクトもあります。

月に5~10万円の積立ができる人なんて一握り!という意見があることは承知ですが、使うかは別としてもそこをケチらないでほしいなと思います。

これについて、金融庁の要望の中では具体的な金額を明示してはいないのでなんとも言えません。

懸念点

NISA制度の拡充というアメを与えると同時に増税というムチを打つという可能性があります。

岸田政権発足時から少し議題に上がり、猛烈に世間を騒がせた金融所得課税の増税についてです。

当時はあまりの批判があったからか触れなくなっていますが、ここ最近の「どうにかして国民に投資をさせたい流れ」が来ていることで、これを推し進めたい意図が読み取れます。

NISA制度を拡充したからどんどん使ってね!としつつ、一般口座・特定口座での利益の20%より多く徴収するという形になったとしたら、まさにアメとムチです。

個人的には、庶民が十分に老後資金を運用できるくらいの投資枠を用意してほしいなといったところです。そうすれば、基本的にはNISA(iDeCoもアリ)で備えて、中間層世帯までは非課税で投資ができる環境にしてほしいと思います。

まとめ

注意点ですが今回は要望案に過ぎず、決定したわけではありません。審議された後に取りまとめられた結果が、12月にある税制改正大綱にて発表されます。その際に投資に関連する情報があれば、本ブログでも解説等で取り扱う予定です。良いニュースがあると信じて待ちたいと思います。

金融庁の要望がどれだけ通るか分かりませんが、NISA制度の改革があればメディアでも取り挙げられると思いますし、制度の周知や投資の動機づけになり得ると思うので、是非NISAの抜本的拡充を実現してほしいですね!

コメント