昨今の不安定な世界情勢や、平均寿命が年々延びていることを背景に、「人生100年時代」「生涯現役」などのキーワードが生まれています。一度は見聞きしたことがあるのではないでしょうか?

これらを受けて「国に頼るだけじゃなく、自分で老後の準備を始めないと!」…と、資産運用に関心を持つ人が最近増えているように感じます。

そこで、本記事では、国が用意したお得な資産運用の制度「iDeCo(個人型確定拠出年金)」について解説します。

iDeCoって何?

iDeCoは個人型の確定拠出年金で、年金の1つです。公的年金である「国民年金」や「厚生年金」とは異なり、私的年金に分類されます。

特徴としては、加入者自身で掛金を運用しその結果によって受け取る額が変わるという点があります。

また、通常の資産運用にはない税制上のメリットを受けながら、老後資金の準備ができるお得な制度となっています。

iDeCoを利用するメリット・デメリット

iDeCoを利用する前に、まずはメリデメを確認しておきましょう!

メリット

節税になる

掛金が全額所得控除

所得控除の1つである小規模企業共済等掛金控除が使えるので、掛金額×税率だけ所得税・住民税が安くなります。

例)所得税・住民税の合計税率が20%の人で、毎月2万円(年間24万円)拠出している場合

年間24万円×20%=年間4.8万円の節税になります。

運用益が非課税

通常、資産運用で得られた売却益・配当金・利息などには約20%の税金がかかります。

しかし、iDeCo口座で運用して得られた利益には課税されないため、お得に資産運用できるといえます。

受け取る際、税負担を軽減する制度が使える

受け取る際に公的年金等控除や退職所得控除が使えるため、税負担を軽減できます。

着実に積み立てられる

iDeCoの掛金は、給与天引きや口座引落しで強制的に積み立てられるため、ついついお金を使ってしまう人には有効です。

投資可能な商品が厳選されている

運用する商品のラインナップ数が多すぎても、選ぶ際に迷ってしまいます。

それを解消するために、商品は3~35本に絞られています。

差し押さえ禁止財産である

万が一に将来、経済的に困窮することがあった際に差し押さえされません。

転職時に持ち運びが可能

転職先に企業型確定拠出年金制度があれば、そこに運用資金を移動させることが可能です。

これからの時代、さらに転職は当たり前になると思われるのでありがたいですね。

デメリット

長期間の資金拘束がある

あくまでも年金ですので、受け取れる年齢は原則60歳以降になります。

これがネックになっていて、メリットを理解していても加入しない人が多いようです。

しかし、制度の意義は「老後に備える」ですから、この制約は当然ともいえます。

元本割れのリスクがある

運用商品の中には、定期預金などの元本が保証されているものと投資信託などの元本割れの可能性があるものがあります。

数年~数十年の運用結果が必ずしもプラスとは限らない点は留意しておくべきです。

手数料がかかる

加入時、掛金の納付時、年金の受け取り時には手数料がかかります。

また、口座を開設する金融機関によって金額が異なるため注意が必要です。

本当に節税になるかは人による

iDeCoの最大のメリットは節税に変わりないのですが、受け取り時に課税はされます。

結果的には、現役で働いているときのお金を未来に送るだけで、トータルの節税効果は薄かったというケースもありえます。

何人が利用しているの?

ここで気になるのが、実際にiDeCoを利用している人は何人いるか?です。

国民年金基金連合会の「iDeCo(個人型確定拠出年金)の加入者数等について」によると、2022年3月時点での加入者数は2,387,772⼈です。

制度の見直しや拡充で、以前より対象者が増加しましたが、加入対象者に占める割合は約3%となっています。

このように、iDeCoはそこまで利用されていないのが現実です。

iDeCoに向いている人、向いていない人

「自分はiDeCoを始めるべきか分からない!」という方は、以下の観点で、自分に当てはまるか検討してみてください。

向いている人

貯金がしっかりできている

運用期間中は自由に引き出せないため、突発的な支出やライフイベント資金に対応できる蓄えがあるほうが賢明です。

これは言い換えれば、家計が黒字化できている堅実な人ともいえます。

高年収で納税額が多い

税率が上がるほど節税効果が高まるため、高年収な人ほど大きな恩恵を受けられます。

職業が会社員・公務員

掛金の変更は1年に1回できますが、基本的に毎月一定額を拠出することになります。

そのため、安定した給与がある職業に就いている人は向いているといえます。

実際に、第2号被保険者(会社員・公務員等)が加入者の約84%を占めています。

向いていない人

専業主婦(夫)などの人

所得税・住民税を払っていない場合、節税メリットの恩恵が受けられません。

よって、専業主婦(夫)などの人は向いていません。

老後よりも、今を優先したい人

いくらメリットがあるとはいえ、現役時に使えるお金の一部を老後資金に充てるわけです。

「老後資金の準備で現役時に豊かな生活ができない!」となるのは避けたいはずです。

このように、「老後のお金」よりも「現役時に使えるお金」に価値を感じる方にはおすすめできません。

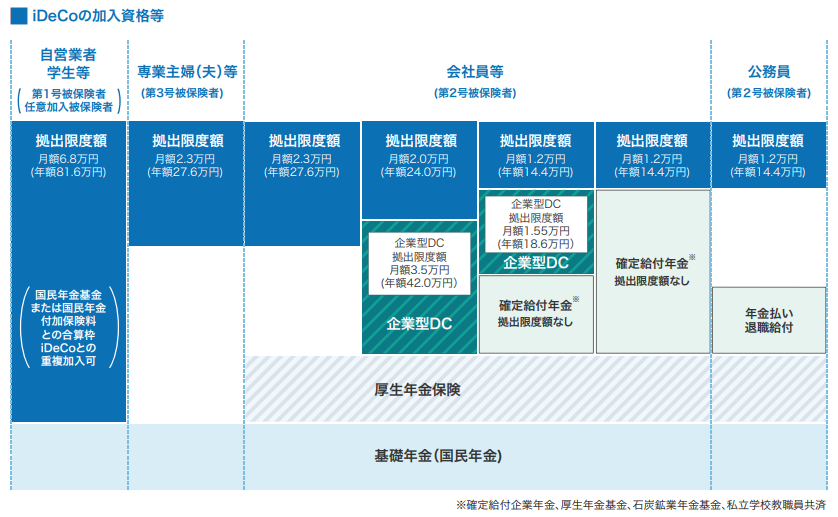

自分はいくら拠出できる?

以下の図のように、職業別で掛金限度額があります。

自分の場合はいくら拠出できるか確認しておきましょう。

まとめ

- iDeCoは節税しながら自分の年金を準備できる良い制度

- 公的年金に私的年金を上乗せできる

- 制度のメリット・デメリットを把握して自分に合っているか確認しよう

コメント