大きな負担となっている税金。社会で大事なものとは分かっているけど、減らせるなら減らしたいですよね?

そんな方法があるんです!本記事では、節税に欠かせない所得控除について紹介します。

所得控除で税金が安くできる理由

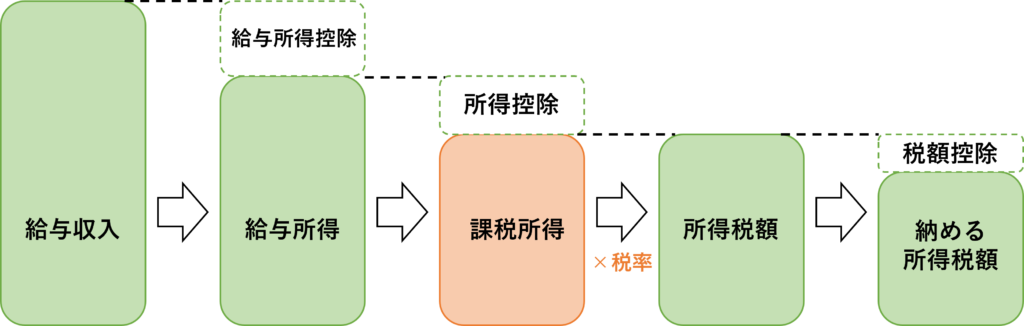

まず、税金の計算過程を押さえましょう。下図を見てください。

税金は課税所得に税率をかけて計算されます。つまり、この課税所得を少なくすることで税額を減らすことができます。

そして、課税所得を減らすには所得控除を利用することが有効です。

ちなみに、給与所得控除については、給与収入から自動的に計算されるのでコントロールできません。

詳しくは、別記事「所得税と住民税はどのように決まってるの?」をご覧ください。

所得控除の種類

所得控除は家族構成や個人の事情に合わせて税金の負担を変える制度です。

その数は15種類もあり、受けられる条件が決まっています。

自分で手続きしないと控除が受けられないものもあるので、年末調整や確定申告の前に確認するようにしましょう。

以下に所得控除の種類、控除を受けるための条件および控除額を以下の表にまとめました。

| 所得控除の種類 | 控除を受けるための条件 | 控除額 |

|---|---|---|

| 基礎控除 | 合計所得が年2500万円以下 | 最高で48万円 (合計所得が年2400万円以下の場合) |

| 社会保険料控除 | 社会保険料を支払った | その年に支払った金額の全額 |

| 生命保険料控除 | 生命保険料を支払った | 最高で12万円 |

| 地震保険料控除 | 地震保険料を支払った | 最高で5万円 |

| 小規模企業共済等掛金控除 | 小規模企業共済やiDeCoの掛金を支払った | 小規模企業共済:最高で84万円 iDeCo:最高で81.6万円 |

| 障害者控除 | 本人や扶養する家族が障害者 | 27~75万円 (条件で異なる) |

| 寡婦控除 | 夫と死別・離婚などをした | 27万円 |

| ひとり親控除 | 納税者がひとり親 (合計所得が500万円以下) | 35万円 |

| 勤労学生控除 | 納税者が勤労学生 | 27万円 |

| 扶養控除 | 扶養家族がいる | 38~63万円 (扶養親族の年齢などにより異なる) |

| 配偶者控除 | 配偶者(年間の合計所得が48万円以下)がいる | 最高で38万円 (配偶者が70歳以上の場合は48万円) |

| 配偶者特別控除 | 配偶者(年間の合計所得が48万円超133万円以下)がいる | 最高で38万円 (配偶者の所得によって段階的に減る) |

| 医療費控除 | 自分や家族のために医療費を支払った | 10万円を超えた部分 (保険金などで補てんされる金額を除く) |

| 寄附金控除 | 特定の団体に寄附をした | 特定寄附金の金額-2000円 |

| 雑損控除 | 災害、盗難、横領などの損害を受けた | 損失額に応じて変わる |

具体的な金額までは覚える必要はないですが、自分がどの控除を使えるかを年末調整や確定申告で確認するようにしましょう。

また、「医療費控除」「寄附金控除」「雑損控除」については確定申告のみの手続きとなりますが、その他は年末調整と確定申告の両方で手続きできます。

年末調整前の時期には、勤め先に提出を求められる書類等の用意をしておきたいですね。

次に、いくつかピックアップして詳細を見ていきます。

ここで紹介されていないものは、「国税庁 No.1100 所得控除のあらまし」を参照ください。

基礎控除

| 納税者本人の合計所得 | 控除額 |

|---|---|

| 2400万円以下 | 48万円 |

| 2400万円超2450万円以下 | 32万円 |

| 2450万円超2500万円以下 | 16万円 |

| 2500万円超 | 0円 |

以前は所得金額にかかわらず一律38万円の金額が差し引かれていましたが、2020年の税制改正により控除額が38万円から48万円に引き上げられています。

扶養控除

控除額は扶養親族の年齢、同居の有無などで変わります。以下の表を見てください。

| 区分 | 控除額 |

|---|---|

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族 | 63万円 |

| 老人扶養親族 | 同居老親等:58万円 同居老親等以外の者:48万円 |

その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国(※1)の時)の現況で、次の4つの要件のすべてに当てはまる方をいいます。

国税庁 専門用語集より引用

(※1) 出国とは、納税管理人の届出をしないで国内に住所及び居所を有しないこととなることをいいます。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること(※2)。

(※2) 上記(1)に該当する方の所得が給与所得だけの場合は、給与収入が103万円以下であることとなります。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

国税庁 No.1180 扶養控除より引用

控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の方をいいます。

国税庁 専門用語集より引用

控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の方をいいます。

国税庁 専門用語集より引用

老人扶養親族のうち、あなたや配偶者の直系尊属(父母、祖父母など)で、あなたや配偶者との同居を常としている方(※)をいいます。

国税庁 専門用語集より引用

(※) 老人ホームなどへ入所している場合は、同居を常としているとはいえません。

16歳未満には適用されないの?と疑問に持たれるかもしれませんが、それは児童手当の対象になったことに伴います。

配偶者控除

納税者に控除対象配偶者がいる場合には、以下の表の通りに所得控除が受けられます。

| 納税者の合計所得 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1000万円以下 | 13万円 | 16万円 |

その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

国税庁 No.1191 配偶者控除より引用

なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

(1)民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人

配偶者特別控除

配偶者控除と名称が非常に似ていてややこしいですが、配偶者の所得が48万円を超える際にも所得控除は受けられます。

控除を受けるための条件は以下の通りになります。

(1)控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。(2)配偶者が、次の要件すべてに当てはまること。

国税庁 No.1195 配偶者特別控除より引用

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

ニ 年間の合計所得金額が48万円超133万円以下(平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満)であること。

(3)配偶者が、配偶者特別控除を適用していないこと。

(4)配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)

(5)配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

控除額は以下の表に示します。

納税者の合計所得と配偶者の合計所得に応じて決まることが分かります。

まとめ

- どのような控除があるかを知り、有効に活用して税金を少なくしよう

- 年末調整や確定申告前に必要書類を用意して、申請漏れのないようにしよう

コメント