給与明細で天引きされる所得税と住民税。これらの金額はどのようにして決まっているのでしょうか?

本記事では、所得税と住民税の計算方法を紹介します。

所得税はどう計算されるの?

税金の計算は単純に、給与額から算出しているわけではありません。

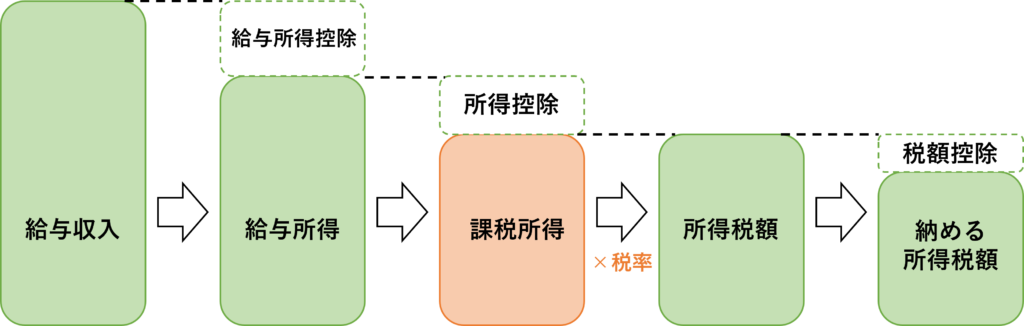

説明に先立って、いくつか言葉の意味を押さえておくと、給与から給与所得控除を引いたものを所得といいます。次に、所得から所得控除を引いたものを課税所得と呼び、これに税率をかけて所得税を算出します。

さらに、税額控除で直接税額を減らすこともできます。

また、給与所得控除や所得控除の金額は、給与や家族の構成などに関係し、人それぞれで異なります。

所得税額の算出過程を図で表すと下のようになります。

では、給与所得控除の金額はどのようにして決まるのか次章で見ていきます。

給与所得控除の金額

給与所得控除額は給与収入から算出できます。下の表を見てください。

| 給与収入 | 給与所得控除額 |

| 162.5万円以下 | 55万円 |

| 162.5万円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

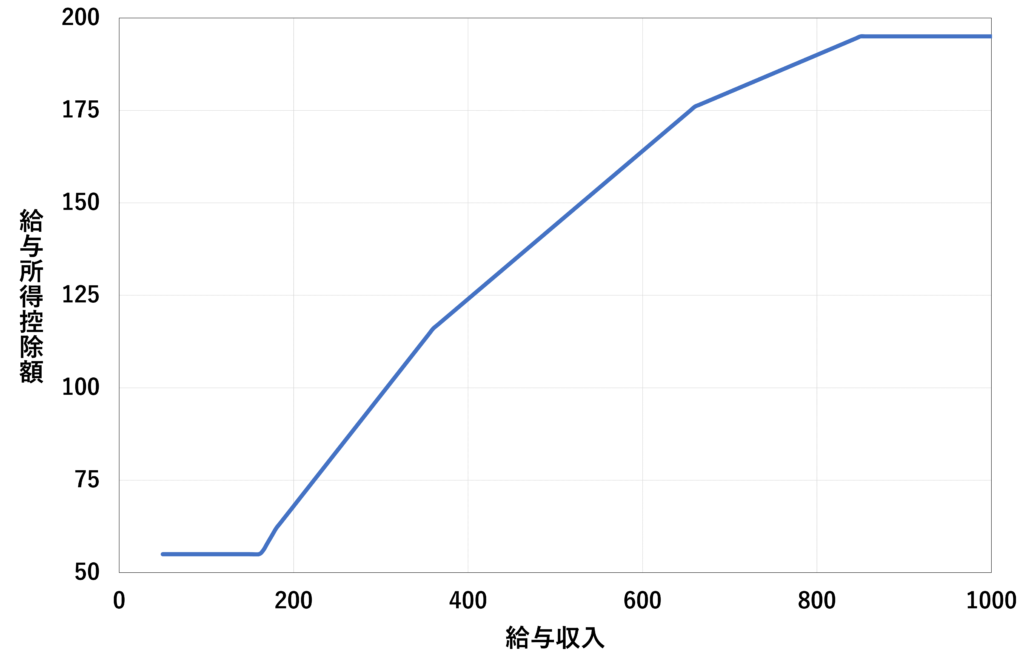

自分が初めてこの表を見たときに思いました。

これはあくまで算出に使う表であって、全体の傾向を掴みにくい…と。

そこで、これをもとにグラフを作りました。

下のグラフは給与収入と給与所得控除額の関係です。

いくつかのポイントで直線の傾きがなだらかになっていることが分かります。

これはどういうことかというと、稼ぐほどに給与所得控除額は増えるが、給与全体に占める給与所得控除額の割合が減ることを意味しています。

これは、稼げば稼ぐほどに課税所得が増えることにつながり、手取り率が下がる要因の1つと言えます

次に、所得税の税率はどのように決まるのか見ていきます。

所得税の税率

税率は課税所得から決まります。下の表を見てください。

| 課税所得 | 税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 97,500円 |

| 330万円以上695万円未満 | 20% | 427,500円 |

| 695万円以上900万円未満 | 23% | 636,000円 |

| 900万円以上1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

この表をもとに、所得税が計算されます。

所得税の計算

所得税は以下の式用いて計算します。

課税所得 = 給与収入 ー 給与所得控除額 ー 所得控除

所得税 = 課税所得 × 税率 ー 控除額

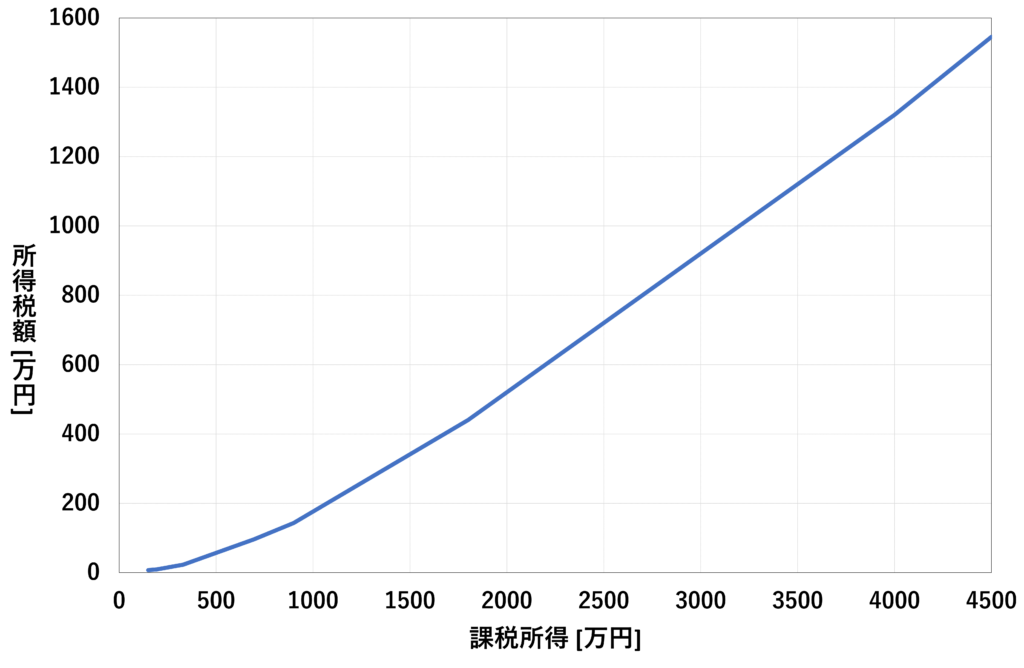

実際に課税所得と所得税額の関係をグラフにすると下のようになります。

きれいな右肩上がりであることがわかりますね!

所得税は累進課税であり、課税所得が高いほど多く税金を払うようになっています。

住民税はどう計算されるの?

住民税は原則として以下の式で計算されます。

住民税 = 課税所得 × 10% + 5000円

税率は10%で固定となるので、所得税率と混同しないようにしましょう。

また、所得税はその年の所得から計算されるのに対して、住民税は前年の所得から計算されます。

よって、社会人1年目の方はかかりません。

このことから、社会人2年目になってから給与明細を見ると、住民税が引かれていて戸惑う方も多いそうです。

まとめ

- 所得税と住民税がどのように計算されているかを知ろう

- 所得税は課税所得に応じて税率が5~45%まで変動する累進課税方式

- 住民税の税率は一律10%

コメント