給与明細の「総支給額」は分かるけど、「差引支給額」の差し引きって何?

私が1ヶ月間必死に仕事して稼いだ大事なお金、奪わないでよ!

このように、初任給の給与明細の見慣れない文字に戸惑った経験はないでしょうか?

残念ながら、給与が額面で1万円増えたとしても、実際に1万円多く使えるようになるわけではないのが一般的です。

本記事では日本の給与実態と、給与が上がりにくい理由について見ていきます。

日本の給与実態

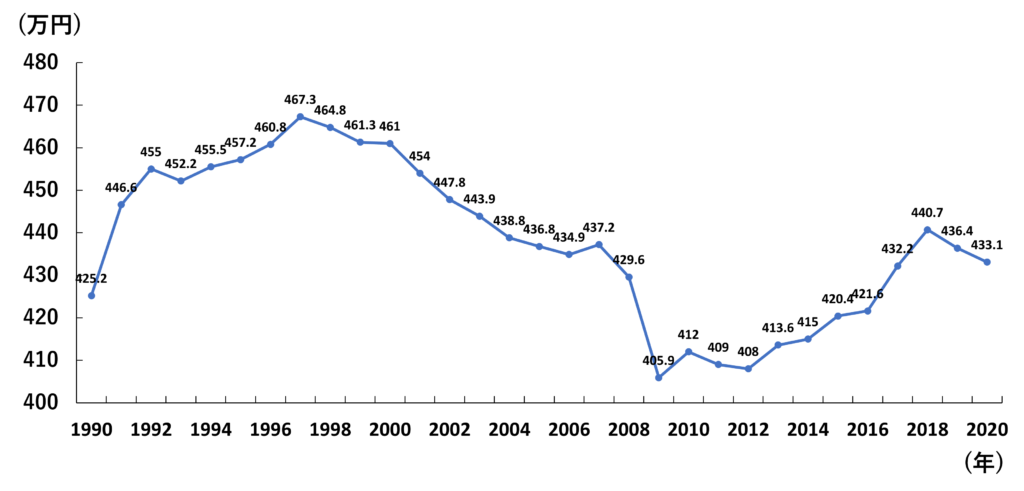

平均給与の推移

日本人の平均給与は約433万円です。

2009年にリーマンショックの影響で、直近30年の最低水準まで急落しその後に回復していますが、ここ最近は下落傾向となっています。

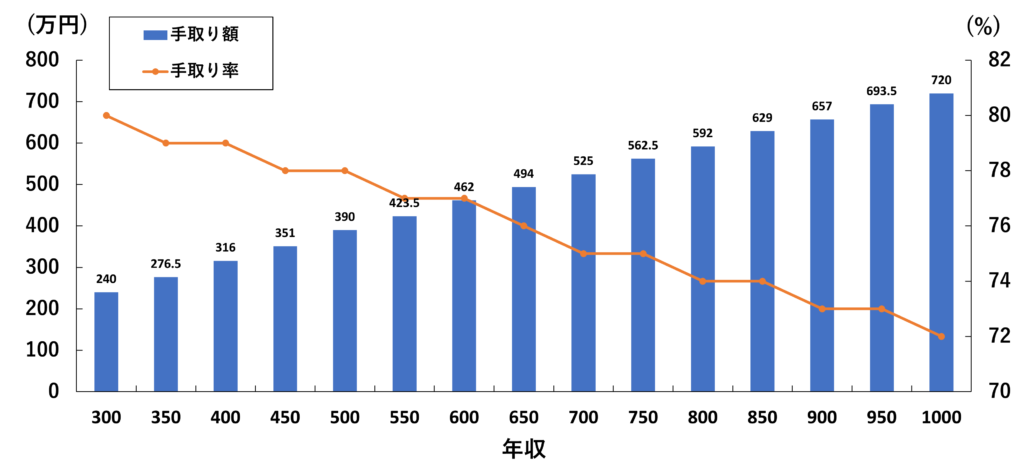

年収別の手取り額と手取り率

給与の増加額と手取りの増加額を下の例で比較してみると

給与300万円→350万円 手取りの増加は 約36万円

給与850万円→900万円 手取りの増加は 約28万円

よって、高年収になるほど、給与の増加額に対する手取りの増加額が悪くなると言えます。

給与が上がりにくい理由

税金・保険

そもそも、「手取り」「総控除額」「差引支給額」とは何でしょうか?

まず、「手取り」とは会社から自分に支払われる給与のうち、自分が実際に受け取る金額です。「総支給額」から、税金や社会保険料などが天引きされ、手元に残った金額を「手取り」と呼びます。

次に、天引きされることを「控除」と呼び、すべての控除を合わせた額は、給与明細上では「総控除額」と記載されています。手取りは給与明細の「差引支給額」に該当します。

つまり、「手取り」は以下のように計算できます。

手取り(差引支給額) = 総支給額 - 総控除額

会社員であれば、「差引支給額」が口座に振り込まれる金額であることがほとんどです。

また、以下のような項目の控除があります。

- 所得税

- 住民税

- 健康保険

- 介護保険

- 厚生年金保険

- 雇用保険

天引きされる額は様々な要因によって変動します。

詳細な説明は本記事では省きます。

※詳しくは別の記事にて解説予定ですので、少々お待ちください!

稼げば稼ぐほど手取り率は悪くなる

前章で「年収別の手取り率」を示したように、給与が上がると手取り率が下がります。

特に所得税が要因として大きく、所得に応じて5~45%まで段階的に増えていきます。

これは、国民全員が平等・一律に払うものではないため

高所得になるほど、より多く負担してもらうシステムと言えます。

これを「累進課税」といいます。

まとめ

- 日本人の平均給与は約433万円

- 最近、日本人の平均給与は下落傾向

- 会社員の場合、税金や社会保険料が天引きされた後に残った金額が手取りとなる

- 高所得になるほど、コスパが悪くなる

このように、手取りを増やすのは難しいのが日本の現状です。

コメント