住宅ローンを借りると、その月々の返済が家計に負担となります。

この負担を軽減するために設けられた制度が住宅ローン控除(住宅借入金等特別控除)です。

この控除を利用することで、支払った所得税や住民税が戻ってきます。

目次

住宅ローン控除の概要

2022年の税制改正で控除率が変更されました。しかし、新築なら2021年9月末、その他は同年11月末までに契約している場合は特例が適用されます。

| 特例 | 改正後 | |

|---|---|---|

| 入居時期 | 2022年12月末まで | 2025年12月末まで |

| 控除期間 | 13年間 | 13年間(新築※1) 10年間(中古) |

| 控除率 | 住宅ローンの 年末残高の1% | 住宅ローンの 年末残高の0.7% |

| 最大控除額 | [1~10年目] 400万円 [11~13年目] 80万円 | 年21万円・ 13年合計273万円 (3000万円×0.7%×13年) |

| 住民税の控除上限額 | 前年度の課税所得×7% [最高13万6,500円] | 前年度の課税所得×5% [最高9万7,500円] |

| 所得制限 | 合計所得金額 3000万円以下 | 合計所得金額 2000万円以下 |

住宅ローン控除を受けられる家の条件

新築・中古・増改築・リフォーム共通

- 住宅ローンの返済期間が10年以上

- 住宅を取得してから6ヶ月以内に住む

- 住宅の床面積が40㎡以上

- 合計所得金額が2000万円以下(床面積40~50㎡未満は、合計所得1000万円以下)

中古

- 耐火建築物(鉄筋コンクリート)は築25年以内

- 木造などの耐火建築物以外は築20年以内

- 一定の耐震基準を満たしていること

増改築・リフォーム

- 大規模な修繕など、一定の改修工事

- 増改築・リフォームの費用が100万円以上

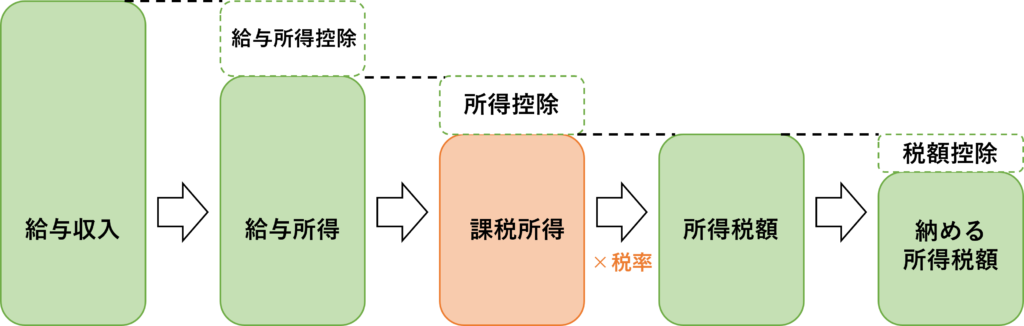

控除の中でも節税効果が大きい

住宅ローン控除は税金を直接差し引く「税額控除」であるため、「所得控除」よりも節税効果が大きいと言えます。(以下の画像は、所得税の計算のイメージ図)

制度を利用する際の注意点

1年目(初めて制度を利用する年)は年末調整で手続きできないため確定申告をする必要があります。しかし、2年目以降は年末調整でも手続きができます。

万が一、手続きをしていない場合でも5年以内であれば申告することで還付を受けられます。

コメント