投資を始めようとすると、多くの人が「いつ買うのが正解なのか」で悩むと思います。

もちろん最安値で買えたら理想ですが、現実にはそれを狙うのは簡単ではありません。

本記事では、いくつかの投資タイミングをシミュレーションし、

投資タイミングがリターンに与える影響や、その年の最安値で投資出来たらどうなるかを検証していきます。

検証内容と前提条件

- 投資先

- 全世界株式、S&P500、日経平均

- 毎年の買付方法

- 年初一括:年初に120万円を一括投資

- 毎月積立:毎月1日に10万円を積立

- 最高値:1年の最高値をつけた日に120万円を投資

- 最安値:1年の最安値をつけた日に120万円を投資

- 年間投資額

- 120万円

- 検証期間

- 20年間(2006-2025年の過去データで検証)

- 税金は考慮しない

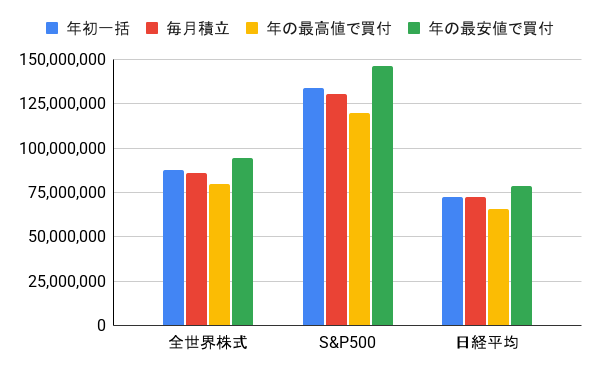

シミュレーション結果

シミュレーションした結果、最終資産額は以下の通りとなりました。

| 全世界株式 | S&P500 | 日経平均 | |

|---|---|---|---|

| 年初一括 | 87,670,469 | 133,628,107 | 72,470,536 |

| 毎月積立 | 85,831,167 | 130,240,492 | 72,341,136 |

| 最高値 | 79,811,208 | 119,864,776 | 65,537,744 |

| 最安値 | 94,439,832 | 146,323,164 | 78,635,051 |

次章以降で結果を詳しく見ていきます。

シミュレーション結果からの考察

投資先の違いについて

今回、投資先は全世界株式、S&P500、日経平均の3パターンを比較検証しましたが、投資タイミングが最終資産額に与える影響の傾向はほとんど同じだったため、以降の考察では全世界株式のみについて見ていくことにします。

年初一括・毎月積立 に比べて”最安値で投資”はどれだけ有利だった?

全世界株式についての結果を以下に示します。

| 最終資産額 | |

|---|---|

| 年初一括 | 87,670,469 |

| 毎月積立 | 85,831,167 |

| 最安値 | 94,439,832 |

この結果から、”最安値での投資”は年初一括と比べて約7.7%、毎月積立と比較すると約10%有利だったことが分かります。

”最高値で投資”してしまった最悪パターンについて

20年間、1年の最高値をつけた日に投資し続けてしまった最悪のパターンではどうでしょうか?

リターンが一番悪いのは当たり前なので、毎月積立と比較してみます。

| 最終資産額 | |

|---|---|

| 毎月積立 | 85,831,167 |

| 最高値 | 79,811,208 |

この結果から、”最高値での投資”は毎月積立と比べて約7%のリターンが劣後したことが分かります。

最安値投資は本当に「圧倒的」なのか?

今回検証している、「毎年の最安値での投資」とはその年の最安値を当てて投資することを20年間続ける、という現実とは程遠い投資行動をしているためリターンが良いのは当たり前です。

問題は、年初一括や毎月積立と比べて圧倒的な結果が出るかという点にあります。

ここではそこを深堀してみます。

毎月積立との差はどれくらい?

前章で、「”最安値での投資”は、毎月積立と比較すると約10%有利」と書きましたが、

元本2400万円(年120万円×20年間)に対して最終資産額となる平均年利を算出してみると、以下のようになりました。

| 最終資産額 | 平均年利[%] | |

|---|---|---|

| 年初一括 | 87,670,469 | 11.0 |

| 毎月積立 | 85,831,167 | 10.9 |

| 最高値 | 79,811,208 | 10.3 |

| 最安値 | 94,439,832 | 11.6 |

つまり、20年間も年の最安値で投資するという行動によって、平均年リターンを10.9%から11.6%に引き上げることができたということです。

この結果は思ったより差が出ておらず、拍子抜けと言わざるを得ません…

投資タイミングを狙うのは難しい

投資において「最安値で買いたい」と考えるのは自然なことですが、それを実行するのは非常に困難です。

なぜなら、株価の最安値はその瞬間には分からず、振り返って初めて「そこが底だった」と分かるからです。

さらに、タイミングを見極めようとしている間にも市場は動き続けています。

様子見をしているうちに株価が上昇してしまえば、機会損失が発生してしまいます。

高値掴みをしても失敗ではない ~「最高値での投資」からの教訓~

「高値掴みをしてしまったら…」という不安から、投資に踏み出せない人は少なくありません。

ここ数年は最高値更新が相次いでいますし、専門家からも「現在は歴史的な割高局面である」という声が出てきてますね。

ここで、シミュレーション結果の表を再度見てみます。

| 最終資産額 | 平均年利[%] | |

|---|---|---|

| 年初一括 | 87,670,469 | 11.0 |

| 毎月積立 | 85,831,167 | 10.9 |

| 最高値 | 79,811,208 | 10.3 |

| 最安値 | 94,439,832 | 11.6 |

表から分かるように、毎年最高値で投資してしまったパターンであっても、長期ではしっかりとリターンが出ていましたし、他の投資行動と比較した劣後の程度もそこまで大きくないと言えます。

この要因としては、株式のように成長を続けてきた資産では、投資期間の長さがカギであることが挙げられます。

そのため、短期的な高値・安値に一喜一憂するよりも、時間を味方につけて市場に居続けることが重要です。

これに加えて、”高値掴みを恐れて投資をしない”ことが、最大のリスクになり得ます。

多少の投資タイミングの失敗は、長期投資の中では十分に吸収できるという点は改めて意識しておきたいところです。

結論|毎月積立という現実的な最適解

今回の検証から分かるのは、理想的な”最安値での投資”という投資行動よりも、再現性の高い投資行動のほうが重要だということです。

特に、毎月積立であれば時間分散もでき、高値掴みや機会損失のリスクを同時に抑えることができます。

市場の動きを完璧に予測しようとするより、ルールを決めて淡々と投資を続けること。

それが、長期的に資産形成を成功させるための現実的かつ強力な戦略だと言えるでしょう。

コメント