2024年に新NISAが始まり、投資を始める際に立ちはだかる壁の一つは「どんな投資方法を選ぶか」であり、悩んでいる人も少なくないのではないでしょうか。よくある例としては以下の疑問があります。

「年初に一括で投資したほうがいいのか」

「毎月コツコツ積み立てたほうが安心なのか」

「投資先は全世界?それともS&P500?」

こうした疑問がある中で、皆さん自身に合った投資スタイルを考えるヒントになればと思い、本記事では、投資戦略別でのパフォーマンスの違いを検証してみます。

※本記事はシミュレーションおよび過去データをもとにした考察であり、将来の成果を保証するものではありません

パフォーマンス検証の前提条件

- 投資先

- 全世界株式、S&P500、日経平均

- 買付方法

- 年初一括:年初に120万円を一括投資

- 毎月積立:毎月1日に10万円を積立

- 年間投資額

- 120万円

- 検証期間

- 2, 5, 10, 20年間

- 税金は考慮しない

比較パターンについて

前提条件より、以下の6パターンについて過去データをもとに検証してみます。

| No | 投資先 | 買付方法 |

|---|---|---|

| ① | 全世界株式 | 年初一括 |

| ② | 全世界株式 | 毎月積立 |

| ③ | S&P500 | 年初一括 |

| ④ | S&P500 | 毎月積立 |

| ⑤ | 日経平均 | 年初一括 |

| ⑥ | 日経平均 | 毎月積立 |

投資期間別のパフォーマンス結果

投資期間別のパフォーマンスを以下に示します。

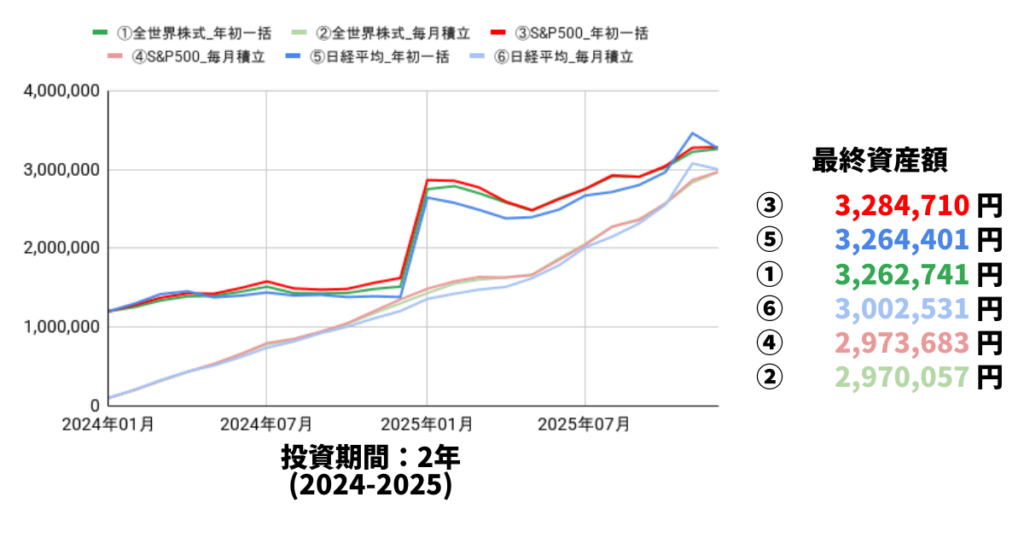

投資期間:2年間

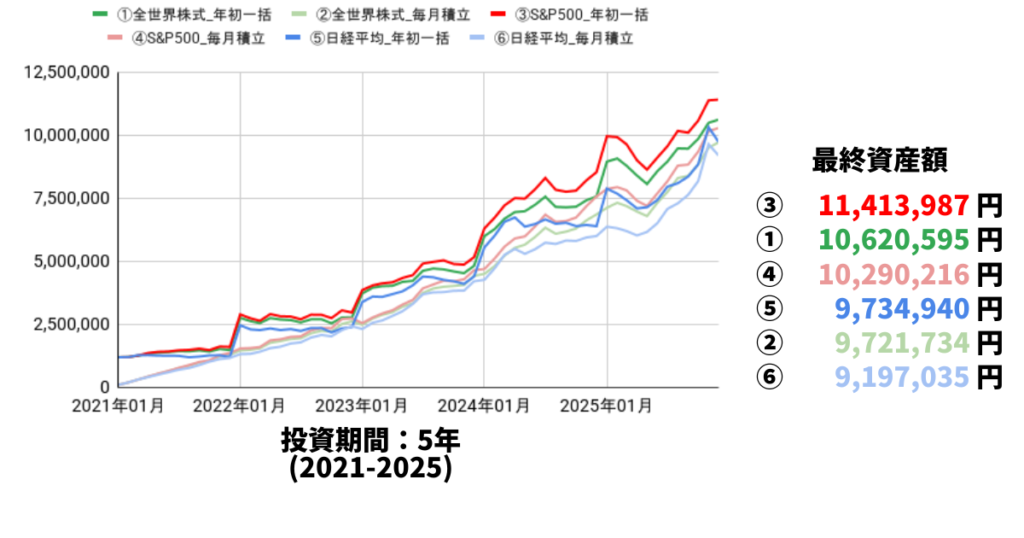

投資期間:5年間

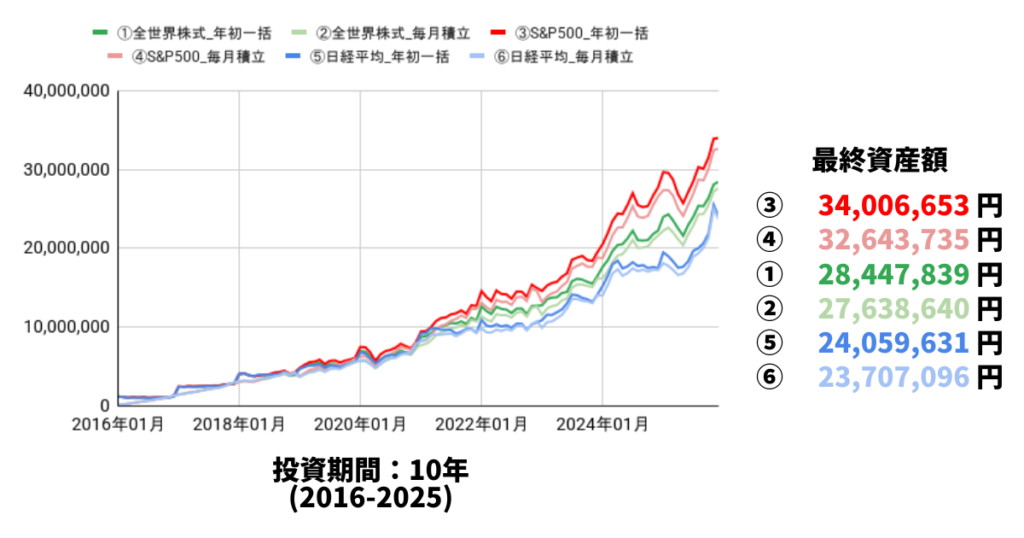

投資期間:10年間

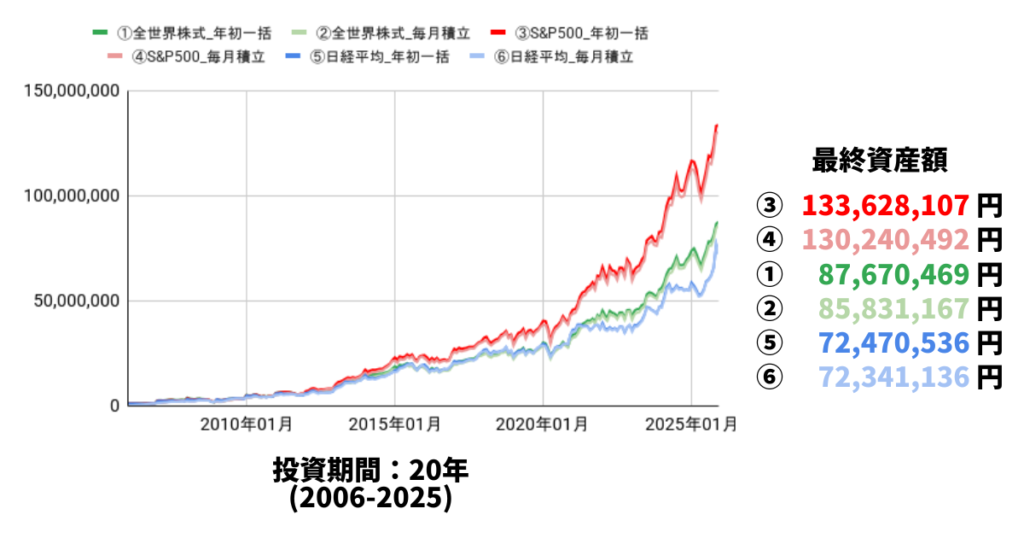

投資期間:20年間

投資先と買付方法による影響の考察

結果から分かることとして、以下が挙げられます。

- 長期で見ると、買付方法よりも投資先の違いが大きく影響している

- どの期間でも概ね S&P500 > 全世界株式 > 日経平均 の順で最終資産額が高い

- 期間が短くなると、買付方法による順位の入れ替わりが発生している

- 年初一括と毎月積立の差は、長期になるほど相対的に小さい

- 長期投資なら「投資タイミング」はあまり決定的要素ではない

- 年初一括は一時的に評価額が大きく上下

- 短〜中期では一時的な下落に 「精神的に耐えられるかどうか」が重要な要素

まとめ

今回の検証から分かる通り、長期投資においては「いつ投資するか」というタイミングは、思っているほど決定的な要素ではありません。

年初一括か毎月積立かによる差は確かに存在しますが、投資期間が長くなるほどその影響は小さくなり、それ以上にどの資産に投資し続けたかが結果を左右していました。

また、短期〜中期では、一時的な下落や評価額のブレが大きくなりやすく、特に年初一括投資では精神的な負担を感じる場面もあります。だからこそ、これから投資を始める方にとって重要なのは、理論上の最適解を追い求めることではなく、自分が無理なく続けられる方法を選ぶことです。

毎月積立でも年初一括でも、最も避けたいのは途中で投資をやめてしまうこと。

株式市場に居続けることこそが、長期的なリターンにつながります。

今回の結果を参考に、ご自身に合った投資スタイルを見つけ、長く付き合える形でNISAを活用していきましょう!

コメント