2025年8月末、金融庁が令和8年度の税制改正要望を発表しました。

その中でも特に注目されているのがNISA制度のさらなる拡充です。

本記事では、今回発表された要望ポイントと投資家への影響について分かりやすく解説します。

【注意】今回の要望案は決定事項ではない ~税制改正までのスケジュール~

税制改正は、以下のようなスケジュールで毎年行われています。

- ~8月

- 各省庁から「税制改正要望」を財務省へ提出

- 12月中旬

- 内閣府の税制調査会が、各省庁からの要望を具体化

- 与党から「税制改正大綱」の原案を発表

- 12月下旬

- 閣議決定

- 翌年2月

- 改正法案が国会で審議

- 翌年3月

- 法律が成立

- 翌年4月

- 新しい税制が施行

このように、金融庁から出された要望内容はまだ決定事項ではないので注意です。

金融庁からの要望概要

今回の要望には、以下のようにNISA制度の拡充をはじめとして、暗号資産や保険税制の見直し等、投資家にとってインパクトのある改正案が盛り込まれています。

- NISA制度の充実

- つみたて投資枠における対象年齢等の見直し

- 対象商品の拡充

- 非課税保有限度枠の当年中の復活

- その他の税制改正要望

- 暗号資産の課税見直し

- 生命保険料控除制度の拡充の恒久化

以降、各項目について解説していきます。

NISA制度の充実

① つみたて投資枠における対象年齢等の見直し

金融庁は、NISAのつみたて投資枠の対象年齢を「18歳以上」から「0歳以上」に引き下げるよう求めています。

これにより、親や祖父母が資金を拠出すれば、子ども名義の口座で早い段階から資産形成をスタートできるようになります。

早い時期から投資を行うことで、非課税枠を活用した超長期の資産運用が可能となり、時間を最大限に味方につけることができます。積立額と運用次第では、社会人になる前からFIREを達成する方も出てくるかもしれませんね。

また、子どもの成長に合わせて投資に触れる機会を持つことで、自然と金融教育にもつながります。金融庁が掲げる「資産運用立国」の方針や、高校教育に金融リテラシーを取り入れる流れとも合致しており、将来世代の金融意識向上が期待されます。

懸念点

しかし、万人がこの恩恵を受けるわけでもありません。

子供分のNISAへの投資資金は親からの援助が前提となりますし、現在のNISA口座数を考えると成人の2割程しか投資をしていない現実があります。

子育て世帯の中でも、一部の余裕のある世帯とそうではない世帯の格差が広がることが懸念されます。

② 対象商品の拡充

NISAの対象商品は主に株式や投資信託が対象ですが、様々な資産運用ニーズに応えるために金融庁はさらなる拡充を要望しています。高齢者向けのプラチナNISA案が上がりましたが、その布石とも言えますね。

例えば、以下の商品が考えられます。

- 毎月分配型の投資信託

- 債券

- 不動産投資信託(REIT)

- 金などのコモディティ資産

これにより、従来のNISAでは難しかった 幅広いアセットアロケーション(分散投資) が可能になります。

③ 非課税保有限度枠の当年中の復活

現行のNISAでは、売却してもその年の非課税枠は復活せず、翌年から再び使える仕組みです。

これでは投資商品の柔軟な入替のニーズに応えられません。

金融庁はこれを改め、売却した後に当年中の非課税枠を復活できる制度を要望しています。

注意点

確定拠出年金(DC)のように「スイッチング」(運用商品の入れ替え)が可能になるわけではありません。あくまで「非課税枠の復活」に限定されるため、利便性は上がるものの万能ではない点に注意が必要です。

その他の税制改正要望

暗号資産(仮想通貨)の課税見直し

近年、暗号資産(仮想通貨)は決済手段から金融商品や資産の位置づけとして注目されており、その特質性から関連する法整備が追いついていないことも指摘されています。

以下は現行の制度と改正要望内容の比較です。

| 項目 | 現行制度 | 改正要望 |

|---|---|---|

| 課税方式 | 総合課税(給与・事業所得などと合算) | 申告分離課税(株やFXと同様) |

| 税率 | 累進課税:最大55% | 一律20%前後 |

| 損益通算 | 不可(株式やFXと合算できない) | 可能(株・FXなどと通算可能) |

| 損失繰越控除 | 不可 | 最大3年間繰越可能 |

| 海外取引の扱い | 実務が煩雑で、計算負担大 | ルール整理・効率化の見込み |

| 投資家への影響 | 高税率で不利、海外取引所へ資金流出 | 税負担軽減、国内市場の活性化を期待 |

今までは税率の高さや、損益通算・繰越が不可能で「儲かれば大幅課税・損すれば救済なし」というアンバランスさが個人投資家から避けられてきた要因の1つと見ています。

特に、申告分離課税かつ利益に対する税率を20%にすれば株式やFXと同様の扱いとなり、投資環境の公平性が改善することが期待できます。

注意点

金融庁は「一定の暗号資産を広く国民の資産形成に資する金融商品として業法の中で位置づけ」ていますが、投資リスク自体は依然として大きく、資産形成にまで取り入れるのは賛否が分かれるところです。

また、海外取引所やDeFi(分散型金融)での取引も多く、課税ルールの実務的整理が不可欠です。利益の計算方法や異なる暗号資産での売買の扱い等、まだまだ問題は山積しています。

現在、暗号資産に投資するには直接購入するか関連銘柄の株式を買う方法が主流ですが、近い将来にETFで投資できるようになるかもしれません。

これは、初心者でも手軽に暗号資産に投資できるようになりますが、過度な投機を助長する懸念も残ります。

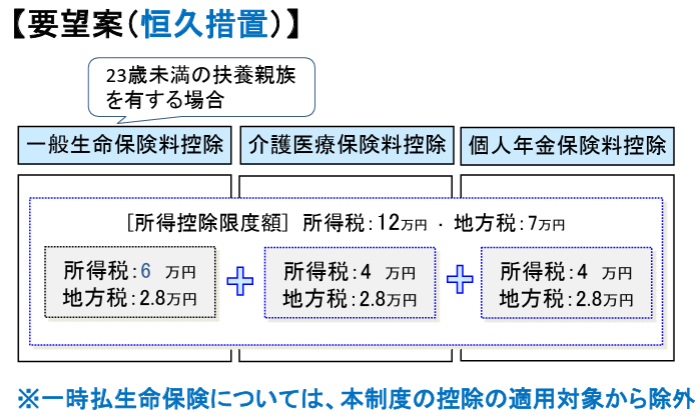

生命保険料控除制度の拡充の恒久化

子育て世帯にとって、親に万が一のことがあった場合のリスクに備えることは極めて重要です。将来にわたる経済的負担を考えると、十分な保障を安定的に確保できる環境を整えることは、子育て支援の観点からも欠かせません。

実際、子育て世帯の生命保険加入率は8~9割にも上りますから、子育て支援の観点からも生命保険料控除制度の拡充は大きな意味を持ちます。

現行制度と拡充の恒久化

現行制度では、23歳未満の扶養親族を有する場合において、一般生命保険料控除の限度額を通常の4万円から2万円上乗せし、最大6万円まで認める措置が講じられています。しかしながら、この仕組みはあくまで1年間の時限措置に留まっており、子育て世帯が長期的に将来への備えを行うには不安定な制度設計となっています。

要望案では、この時限処置を恒久化することを求めています。

これにより、長期的な保障の見通しが立ちやすくなりますし、安定した家計設計を進められますね。

さらには、子育て世帯全体の安心感を高め、社会全体の子育て支援にもつながることを期待しているようです。

まとめ

今回の税制改正要望のポイントを整理すると以下の通りです。

- つみたて投資枠における対象年齢の見直し

- 0歳から非課税投資が可能に

- 対象商品の拡充

- 様々な投資ニーズに対応

- 非課税保有限度枠の当年中の復活

- 投資商品の柔軟な入替のニーズに対応

- 暗号資産(仮想通貨)の課税見直し

- 時代に合わせた制度改革

- 生命保険料控除制度の拡充の恒久化

- 安定したライフプランの実現

- 子育て世帯支援

上記は決定事項ではないですが、もし実現すれば日本の投資環境はさらに多様で柔軟なものになります。

年末の税制改正大綱に、この要望内容がどれだけ盛り込まれるのでしょうか?今後の動向に注目です。

その時期が来ましたら改めて記事で取り上げる予定ですので、続報をお待ちください。

コメント