近年、「国民健康保険料が高すぎる」という不満を背景に、社会保険料を抑える様々なスキームが注目されてきました。その中でも最近大きな話題となったのが、日本維新の会所属の地方議員による“国保逃れ”問題です。

国民健康保険に本来加入すべき立場の議員が、一般社団法人の理事などの肩書を得て社会保険に入り、高額な国民健康保険料を回避していたのではないか、という点が問題視されました。

本記事では、問題となった「国保逃れスキーム」の仕組み。他の社保削減スキームとの違い。どこからが合法で、どこからがアウトなのか。今後想定される規制強化の流れを整理して解説します。

問題となった「国保逃れ」スキームの概要

今回炎上したスキームの中核は、一般社団法人の理事に就任することで社会保険(健康保険・厚生年金)に加入するという点にあります。

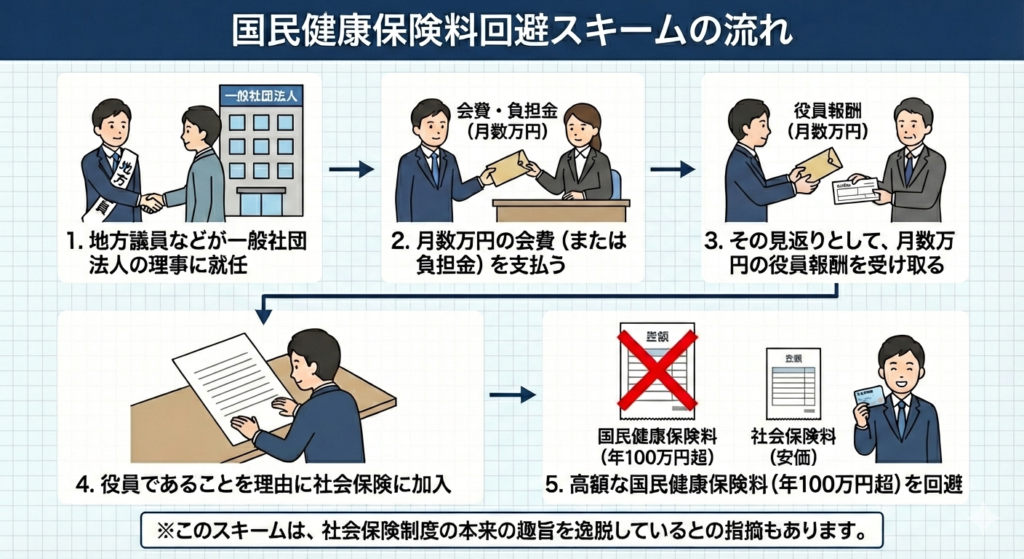

「国保逃れ」スキームの流れ

今回のスキームの流れは以下のように報道されています。

この結果として、

一人当たり年間で数十万円〜80万円程度の保険料削減効果が生じていました。

しかも、当該の一般社団法人には700名もの理事がいたとのことで、合計で数億円規模に上ることになります。

なぜ問題になったのか

本件の最大のツッコミポイントは、

- 理事になるために「お金を払う」

- 業務実態がほぼなく、月10〜15分のアンケート程度

という点です。

社会通念上、理事は報酬をもらって就任する立場であり、会費を払ってまで就くのは極めて不自然です。

形式上は「役員」でも、実態が伴わなければ否認される可能性が高く、今回のケースは「黒に近いグレー」ではなく、実態次第では真っ黒と指摘されています。

マイクロ法人スキームとの違い

この問題を語る際によく比較されるのが、マイクロ法人スキームです。

マイクロ法人とは

- 個人事業主が別途法人を設立

- 自分がその法人の役員となる

- 役員報酬を低く設定して社会保険料を抑える

- 国民健康保険から社会保険へ切り替える

仕組み自体は、今回の国保逃れスキームと非常によく似ています。

決定的な違いは「実態」

マイクロ法人が合法とされる条件は明確です。

- 個人事業と法人の業務内容が明確に分かれている

- 法人としての事業実態がある

- 売上・契約・業務フローが説明できる

例えば、

- 個人事業で1店舗目、法人で2店舗目

- 店舗運営とEC・テイクアウト事業を分ける

といったケースは認められやすい一方で、

同じ仕事を名義だけ変えている場合は否認されるリスクが極めて高いです。

他の合法的な社保削減スキームとの比較

① 役員報酬+賞与スキーム

月給を低く設定し、残りを賞与で支給することで、社会保険料は月給ベースなので軽減される。

これは制度上認められている方法ですが、事前確定届出の提出や1円単位の金額厳守など、運用は非常にシビアです。

② ダブルワーク(副業)型

会社員として最低限の社保に加入し、副業(個人事業)で大きく稼ぐことで、この副業分の社会保険料は払わないことが可能になります。

これも実態があれば合法です。

ただし、制度が想定していない働き方であるため、将来的な見直し対象になりやすいとされています。

なぜ「グレーなスキーム」が生まれるのか

それは…制度がそもそも時代の流れに合っていないという点です。

まず、社会保険の最低等級(約5.8万円)は約20年前基準ですし、働き方は多様化(副業・フリーランス・法人×個人)しており、所得を十分に捕捉できていない点が挙げられます。

結果として、実態のないスキームが横行し「賢い人だけ得をする」不公平感が拡大するという状況が生まれています。

今後の規制強化は避けられない

今回の問題に対する指摘をきっかけに、これまで一部の人しか知らなかった「制度の抜け道」が広く認知されることになったと思います。

税負担や物価高に苦しむ国民が多い中で、地方議員という立場の人間が組織的に負担逃れをしていた可能性があるという事実には、正直なところガッカリです。

こうした背景を踏まえれば、感情面も含めて規制強化を求める声が高まるのは避けられないでしょう。

例えば、

- 一般社団法人スキームの厳格化

- マイクロ法人の実態チェック強化

- 標準報酬月額の最低ライン引き上げ

- 賞与上限の見直し

といった動きが進む可能性は非常に高いと考えられます。

特に、「標準報酬月額が約5.8万円の法人」は、すでに行政側もデータで把握しており、調査対象になりやすいと指摘されていますので、そこにメスが入るのは時間の問題な気がします。

まとめ

今回の「国保逃れ」問題から分かる本質は、合法か違法かを分けるのは“形式”ではなく“実態”だという点です。

「お得そうだから」「ネットで見たから」という理由で安易に飛びつくと、

追徴・刑事罰・社会的信用の失墜につながりかねません。

これから社保対策を考える人ほど、実態は説明できるか、長期的に見て制度変更に耐えられるかという視点を持つことが重要です。

コメント