税制改正は、私たちの生活と密接に結びついた重要なテーマです。

一見すると専門的で難しく感じられるかもしれませんが、実は日々の家計管理やライフプランの選択に直結する内容が数多く含まれています。

今年は、いわゆる「年収の壁」の見直しをはじめ、超富裕層への課税強化、資産形成を後押しする制度改正など、多くの人に影響する税制改正が行われました。

これらの改正点をしっかり押さえて「私たちの生活にどのような影響があるのか」「今後どのような点に注意すべきか」という視点で見ていきます。

本記事では、2025年12月19日に与党から発表された令和8年度税制改正大綱をもとに、家計管理や資産形成に関わりの深いテーマを厳選して解説します。

トピック整理 ~減税?それとも 増税?~

発表された内容をもとに、皆さんの生活への影響度が高そうなトピックを抽出して以下に整理してみました。

| 減税 | 増税 | |

|---|---|---|

| 個人 | 「年収の壁」の引き上げ NISAの拡充 住宅ローン控除の拡充・延長 環境性能割の廃止 暗号資産の分離課税 | 防衛増税 富裕層への課税強化 |

| 企業 | 投資促進 | 賃上げ促進 |

本記事では、個人に関係するトピック7つについて解説します。

「年収の壁」の引き上げ

103万円の壁→178万円の壁に!

2024年までは所得税がかからない給与年収のラインが103万円だったのですが、ここ2年で動きを見せています!

改正内容は以下の表の通り、所得税の基礎控除と給与所得控除が引き上げられました。

| 給与年収 | ~2024年 基礎控除 | ~2024年 給与所得控除 | 2026, 2027年 基礎控除 | 2026, 2027年 給与所得控除 |

|---|---|---|---|---|

| 220万円以下 | 48万円 | 55万円 | 104万円 | 74万円 |

| 合計)103万円 | 合計)178万円 | |||

この基礎控除の引き上げは現役世代の約8割に大きな恩恵がある幅広い減税なのですが、別記事にて取り上げて深堀りしようと思いますので気長にお待ちください。

住民税、社会保険の壁は依然として存在

また、「この改正で178万円まで働くようになるか?」というと少し疑問です。

住民税がかかり始めるライン、社会保険に加入必須となるラインが178万円よりも低いところにあるため、これまで働き控えをしていた方にとっては、行動を変える制度変更とまでは言えなそうです。

控除額は2年ごとに見直し

所得税の基礎控除、給与所得控除の最低保証額については、2年ごとに見直しされるようになります。

この見直しは物価に連動して控除額を変えていく方針で、直近2年間のCPI上昇率をもとに判断されるようです。

物価や賃金が上がっても所得控除額が変わらないと実質負担が重くなる、いわゆる”ブラケットクリープ”への対策として、非常に良い仕組みだと思います。

ブラケットクリープとは

インフレで物価や賃金の伸びを上回るペースで所得税収が増す現象を指す。所得が物価上昇に伴う賃上げなどで徐々に増えるのに対して、所得税率は所得の名目金額に応じて段階的に上がる。賃上げにより所得がある基準額を超えると、超えた所得にかかる税率が急に上がり、所得税額が賃上げ率以上の比率で増える場合がある。

NISAの拡充

投資した金融商品から得られる売却益・配当金は非課税となるNISAですが、年間360万円まで利用可能で非課税保有限度額が1,800万円と決まっています。

しかし、NISA口座の開設は18歳以上という年齢制限が設けられています。

制度の詳細については、以下の金融庁のHPを参考にしてください。

今回の税制改正ではNISAの年齢制限を撤廃して、0歳から口座開設ができるようになります。

しかし、つみたて投資枠のみを年間60万円まで利用可能で限度額は600万円という制限付きです。

また、12歳になるまで引き出しが禁止であり、引き出す際には子供の同意が必要かつ、使い道は子供のため(大学進学等、成人後のライフイベントに伴う必要資金)に限定されます。

ちなみに子供の年齢が18歳に達すると、年間投資枠等について現行のNISAに移行することになっています。

住宅ローン控除の拡充・延長

住宅ローン控除の適用期限が5年延長されました。

一応、この制度は”一時的”なものではありますが、ここまで延長を重ねてきた歴史があり、創設された1972年から44年近くも続いている減税制度です。

今回の改正で注目されているのは既存住宅、つまり中古住宅の利活用推進を掲げている点です。

具体的には以下の表の通りで、大幅な減税となっています。

| 改正前 | 改正後 | |

|---|---|---|

| 借入限度額 | 3,000万円 | 4,500万円 |

| 控除期間 | 10年間 | 13年間 |

| 床面積要件 | 50㎡~ | 40㎡~ ただし、合計所得1,000万円以下の制限あり |

また、住宅の環境性能ごとに借入限度額が変わるのですが、比較的性能の低い「省エネ基準適合住宅」については2028年分から除外となります。時代の流れに合わせ、より省エネな住宅に住むことで減税を享受できるみたいです。

さらに、安全・安心な住まいの実現の観点から、今後は災害危険地域では住宅ローン控除が使えなくなります。

環境性能割の廃止

これまでは自動車の購入時に自動車税及び軽自動車税の環境性能割という名で、取得価額の0~3%を納税する義務がありました。

これが自動車ユーザーの負担になっている背景から、2026年3月末で廃止されます。

暗号資産の分離課税

暗号資産について、その現物取引、デリバティブ取引及びETFから生ずる所得を分離課税の対象とし、国民が安心して暗号資産市場に参加できる環境の構築を図る観点から、3年間の繰越控除制度も創設されます。

Web3.0の発展の中で、暗号資産は重要な位置づけとなっており、そんなデジタルエコノミーの進展を後押しする税制改正といえますし、暗号資産が投資対象となることは金融史における転換点とも言えそうですね。

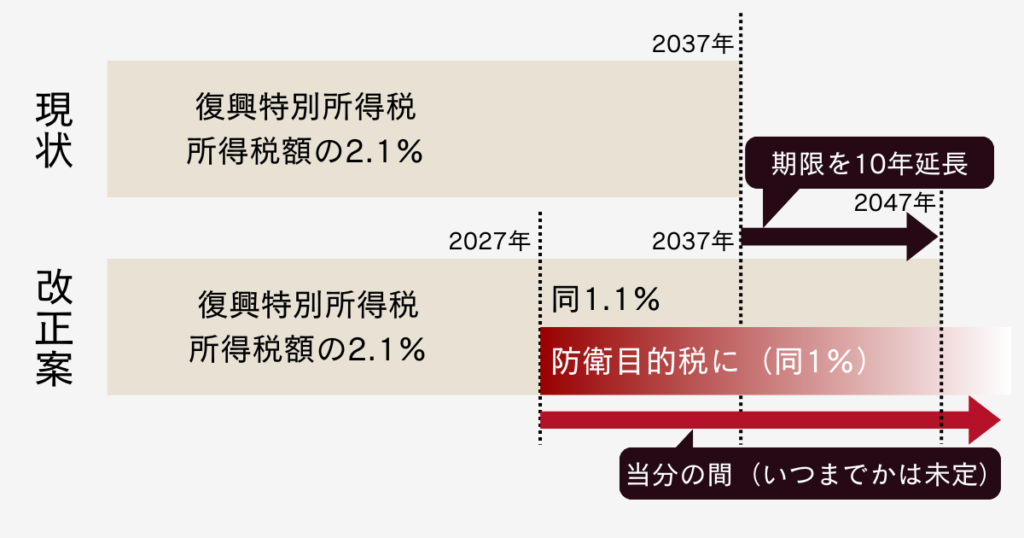

防衛増税

防衛力強化に向けた財源確保策として、2027年1月から所得税に税率1%を新たに上乗せとなります。

しかし、現行の復興財源確保のための復興特別所得税の税率を1%引き下げることで、家計負担にはならない形で実行されます。

富裕層への課税強化

相続税等の財産評価の適正化

相続時の投資用・貸付用不動産の財産評価の方法が変わろうとしています。

これまで、相続が発生する前に不動産を購入することで、相続税評価額を圧縮することで節税するという合法スキームが行われていました。

これは富裕層が行う定番の相続対策となっていますが、市場価格と相続税評価額があまりにも乖離しているという実態が明るみになったためか、本件にメスが入ったようです。

実例として、90歳を超える方が亡くなる数年前から数億円規模のタワマンを複数購入することで租税回避をしているとして国税庁から追徴課税を命じられたケースがあります。

今回の改正でどのように変更されるかというと、相続前5年以内に購入した不動産は路線価ではなく、購入価格の8割で評価されるようになります。つまり、購入から5年以上経っていないと節税になりにくくなるということです。

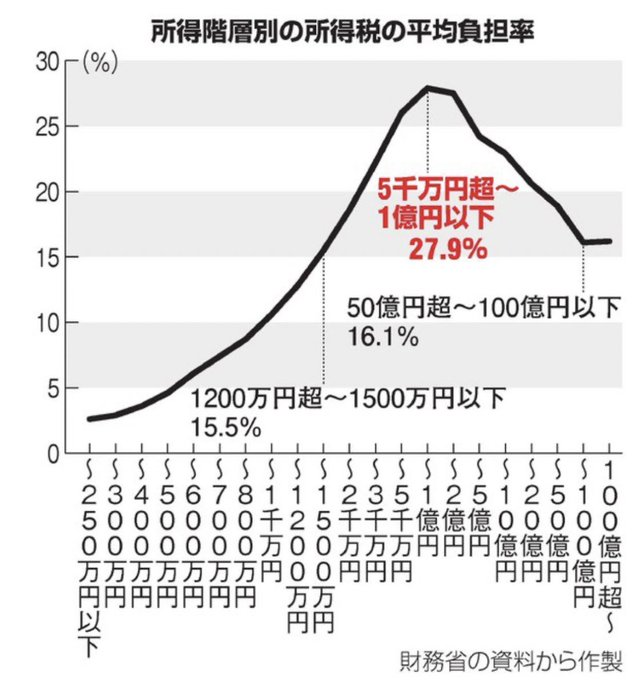

「1億円の壁」問題の適正化

まず、「1億円の壁」とは、所得金額が1億円を超えたあたりを境に税負担率が低下する現象を指します。

所得税は累進課税により、所得が増えるほど税率も上がる仕組みです。しかし、所得1億円を超える富裕層は、給与所得よりも株式の譲渡益や配当所得などの金融所得が多くなっているのが実情です。しかも金融所得は他の所得と異なり税率が一律約20%で固定されているため、所得1億円あたりから税負担率が下図のように下がっていきます。

今回の税制改正では、富裕層への課税を去年から一段と強化しました。

改正内容は以下の通りで、追加課税の対象者は200人程度から2000人程度に広がるとされています。

| 改正前 | 改正後 | |

|---|---|---|

| 特別控除額 | 3.3億円 | 1.65億円 |

| 税率 | 22.5% | 30% |

| 対象となる所得ライン | 30億円以上 | 6億円以上 |

年間所得が6億円以上というのは間違いなく富裕層ですし、自身には影響ないと思いがちですが、この対象となる所得ラインは段階的に下がってくることが予想されます。今のうちから動向を注視していきましょう!

ふるさと納税の控除額に上限が新設

現状は所得に応じて多額の寄付ができ、上限は設けられていません。しかし、その上限がこの改正で新設されます。

その上限は438万円(給与収入1億円相当)になります。ほとんどの方には影響なしですね。

上限が設けられる理由に関する明確な記述は見つからなかったため、今後も縮小が続いていくと皆さんにも影響が出てくる可能性はあります。

個人目線では「ふるさと納税」自体、やって損しない制度であるため、今後にさらなる改悪や廃止もあり得ます。このボーナスタイムをうまく活用して最大限に享受していきましょう!

まとめ

今回の税制改正の全体像をザックリ知ると、今回は単なる「増税」「減税」という二元論ではなく、

働き方、資産形成、世代間の公平性をどう再設計するかという強いメッセージが込められていることが分かります。

個人目線で見れば、

- 「年収の壁」引き上げによる所得税負担の緩和

- NISA拡充や暗号資産の分離課税による資産形成環境の整備

- 住宅ローン控除や環境性能割廃止によるコスト軽減

といったように、現役世代や子育て世帯にとって追い風となる改正が多く含まれています。

一方で、

- 富裕層に対する相続税評価の見直し

- 「1億円の壁」問題への本格的な是正

- ふるさと納税の控除額上限新設

など、税負担の公平性を重視する流れも一段と強まっています。

これは将来的に、金融所得課税の強化など、より広い層へ影響が及ぶ可能性を示唆しているとも言えます。

重要なのは、「制度が変わってから慌てる」のではなく、「変化を前提に行動する」ことです。

税制は今後も、物価上昇・賃金動向・国の財政状況に応じて見直され続けます。だからこそ、制度を正しく理解し、自分や家族のライフプランにどう活かすかを考えることが、これまで以上に重要になっていきます。

本記事が、税制改正を“他人事”ではなく“自分ごと”として考えるきっかけになれば幸いです。

コメント